【证券时报】悲观的民族,乐观的预期

今年以来,A股市场成为除西班牙以外全球表现最差的股市。虽然各种振兴经济的政策在 陆续出台,但悲观者依然悲观,看空中国的声音依然很响亮。在股指处于2000点附近,站在中国经济与社会转型的起点,我们到底应该悲观还是乐观?对于未来,我们是否应该有信心?一些股价已跌至净资产附近的大盘蓝筹股到底还有没有投资价值?日前,证券时报记者采访了上海信璞投资管理有限公司总经理归江。

他认为,在世界各地的华人长期以来都以勤劳、节俭和高储蓄著称。这种全民忧患意识和高 储蓄率恰恰是我们抵御经济危机和金融风险的长城。在一致性预期悲观的时候,有必要用老祖宗 的阴阳辩证哲学,用国际比较和更长期的角度去审视中国各行业增长的空间,否则,类似投资中 石油股票的悲剧还将重演。

“就在我们对改革出现怀疑的时候,世界上最聪明的投资者之一的芒格先生却在研读《邓小 平传》,准备下注中国的未来。”归江说,“从全球最高的储蓄率看,我们的确是一个天性悲观 的民族,在这个时期,信璞的研究团队整理了一些有益的数据,希望大家能关注些乐观的种子。”

没有增长也能获得丰厚回报

证券时报记者:中国经济减速是一个不争的事实,也是大家悲观的一个重要原因,您怎么理 解经济增速放缓?

归江:过去30 年,中国经济高速成长,那是一个“猪都飞起来”的时代,下一个10 年可能是 低速增长的10 年,但这绝对对经济、对企业、对资本市场都是好事。

证券时报记者:为什么?

归江:中国前面30 年跑得太快。谁都知道我们的基建出现那么多质量问题,我们的乳业出 现的全面的信任危机,增长速度已经不是这些行业健康发展的关键问题了。行业增速放缓,企业 才会更加关注消费者,关注产品的品质而不是数量,才会关注研发而不是营销,才会加强内在管 理而不是对外公关,才会向投资者分红而不是圈钱。股市也会慢慢从一个浮想联翩、性感妖娆、 喜欢乱花钱的小女生,变成一位端庄稳重、勤俭持家的主妇。

证券时报记者:但我们已经习惯了高速增长与高回报,面对低速增长,还是会有些迷惘,在低增长的环境里,我们的投资还能有回报吗?

归江:极端一点说,没有增长也可以带来丰厚回报。喜事糖果是巴菲特上世纪70年代投资的一家公司,它致力于做最好的、新鲜的、无添加剂的巧克力。在它90多年的历史中,只开了200多家门店,只停留在加州为主的西部经营,按磅数算几乎没有增长,但优秀的品质能给它带来每年5%的提价能力。由于公司不需要资本开支,也没有负债,并能够长期维持25%以上的净资产收益率,它可以把所有的利润都分给投资者。巴菲特按12.5倍的市盈率买了这家产量没有增长的企业,每年来自净利润的回报不低于20%,获得了相当高的复合收益率。

目前中国股市很多增长有限但投资回报率不错的公司,它们的估值回归给了我们一次机会,可以和产业投资者一样去分享稳定的产业回报。

部分个股已符合巴菲特标准

证券时报记者:A股市场已经接近底部了吗?您倾向于采取什么样的操作策略?

归江:没有人能准确预测市场的短期走势和底部,但我们依据历史估值的统计规律来把握大致的底部区间。从过去40年恒生指数的估值看,PE的波动区间在10-20倍,当市盈率在10倍以下时,基本可以判断市场处于底部区间。按照恒生标准,A股市场已经接近底部。如果再严格一些,我们可以参照几乎5年一遇的巴菲特标准(个股层面),他认为股市上如果买到实业回报率15%的股票就是很好的安全边际。也就是以1倍市净率买15%净资产收益率,或者以2倍市净率买净资产收益率30%的公司,大约6.6倍市盈率就是很好的买入区间了。按巴菲特标准,现在已经有相当一部分公司符合这个要求了。所以,如果我们的投资标的已经达到巴菲特标准,那么满仓运作将是最好的选择,短期的盈利将不是我们所关注的目标。反过来,在这个区间去做波段操作就面临很大风险。

证券时报记者:这是否意味着,我们可以像实业家一样做投资?

归江:的确是这样。我们入行时阅读巴菲特的书,感觉这种估值不可思议。但是时间拉长看,的确每隔5年左右,二级市场就会有那么一次机会,我们跟实业投资者站在同一个估值起跑线上去投资。很多公司虽然短期盈利下调,但如果考虑到行业地位和长期的净资产收益率水平,都达 到或接近了巴菲特苛刻的估值要求。这样的机会一旦出现,我们就大可以把这些股票当作陈坛白酒存起来,也能获得不错的回报。

价值和成长的辩证法

证券时报记者:您喜欢逆向投资,是不是会错过很多成长股?

归江:与价值投资相伴的,往往就是逆向投资。我们抱着价值投资的心态,往往在不经意间实现成长投资。多年前,当我们孤独地与格力电器相伴的时候,家电行业是同质化竞争、没有竞争力的衰退性行业。但是回头看,格力电器却成为少数连续10年增长的企业,今年更荣登基金前五大重仓股。经验告诉我们,成长和价值往往会互相转化。价值股变成长股很幸福,但成长股变价值股却很痛苦。如果想变得幸福,那做价值投资者比较好。

因此,我们喜欢那些短期缺乏成长甚至出现问题,但长期前景还不错的行业和企业。比如2004年,大家都知道的德隆倒闭,湘火炬股价暴跌,同时重卡行业也出现了连续两年的下滑。幸运的是,我们判断重卡行业长期前景还会不错。回头看,重卡行业后来又出现了连续5年的高速增长期。我们的投资也获得了丰厚的回报。同样,大家现在公认不景气的传统行业,如铁路、银行和房地产,都和我们当年投资的重卡一样,短期受压,但中长期增长或盈利改善空间还有。

证券时报记者:这是否意味着,中国需要加快发展机构投资者?

归江:即使在美国,也只有少数机构能做到独立思考,大多数都被市场牵着走,不具备引导市场的能力。

在中国,市场竞争的不充分,对机构投资者的过度保护,都意味着行业的发展还在初级阶段。优秀的机构投资者的发展之路是非常漫长的。巴菲特有句话,如果你不懂珠宝,那你就选择你信任的珠宝商。而资产管理行业和珠宝商行业是一样的,他们的品牌和信用需要几代人的努力构建。美国最大的共同基金CAPITAL集团和威灵顿基金,在其80年的发展历史中,几乎用了30年的沉寂期来构建公司管理和信用体系。它们都采取高度稳定的合伙制股权结构,愿意花大量的时间在基础研究、管理改善、投资者引导上,都用非常长期的业绩表现而非短期的市场好坏来吸引投资人。中国的金融机构和监管者也需要从长线的角度来考虑问题。那种寄希望于牛市、寄希望于政策喂肥的机构投资者在日益开放的金融体系中将是难以生存的。

忧患的民族,乐观的未来

证券时报记者:中国会不会出现中等收入陷阱,拉美化,会不会被过剩的产能所拖垮?

归江:因为我们这个民族天生的忧患意识,中国银行系统的储蓄率很高,也造就了我们金融体系与众不同的抗风险能力。王璟的研究发现,中国与拉美国家有很大区别。首先,拉美国家私营化占主导,这些私营企业通过限制产能,拉高价格的方式获取高收益,把成本转嫁给社会,利润转移到海外。由于产能刚性不足,这些经济体带来的是恶性通胀和低储蓄率,因此经济随时可能被各种因素扰动而触发危机。

而中国体制上是国有企业占主导,其坏处不必多说。但它带来的好处是,与那些私有化的发展中国家相比,我们在电力、钢铁和水泥等很多资源在产量和价格都有了绝对的全球竞争力。美国在二战结束后也经历了阶段性的产能过剩,但随之而来的婴儿潮很快就消化了战争中过剩的产能。因此,一个国家如果没有这些过剩产能储备,任何一次经济启动就会带来严重的通胀问题。

另外,从民族文化传统上看,拉美国家大多是西班牙后裔,在自然资源丰富的国度中,天生的乐观情绪导致其储蓄低下。而中国老百姓百年来的忧患意识一直胜过这些国家。勤劳、节俭和高储蓄是全世界华人共同的品质,这决定了中国经济的风险承受力更强。

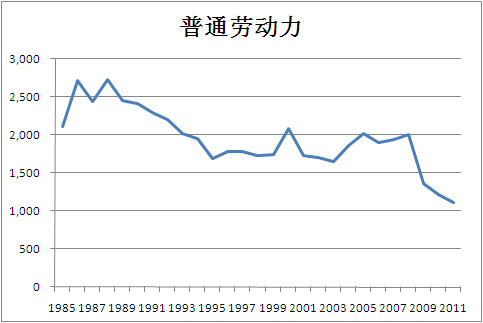

图1:中国的新增普通劳动力供应(万人)大幅下降

资料来源:国家统计局,信璞投资

关于中国的贫富差距问题,我们的数据研究也没有想象的那么差。社会最底层的工资正在用市场化的手段进行了有效调解。信璞的人口研究发现,中国的新增普通劳动力(蓝领工人)供求关系正在发生历史性逆转。我们把每年满18岁的人口扣除每年考上大学的人数,就是我们估计 的新增普通劳动力数量,这个数字已经从1985年的2500万人降到2011年的1000万人。历史证明,供求关系的影响比任何政策都要有效。因此,这些蓝领工人的收入已经进入刚性的高速增长轨道。其结果必然是社会贫富差距缩小,社会整体消费能力的提升。

基础设施和产能过剩只是短期现象

证券时报记者:是不是我们对各行业都太过悲观?

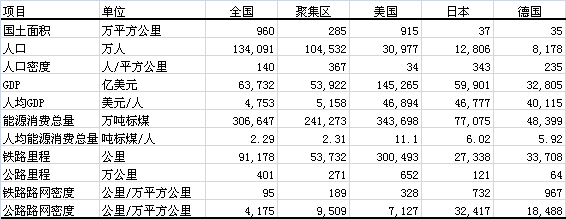

归江:只要稍微看一下我们做的国际比较数据,大家就会发现,中国的人均能源消费总量和发达国家还有3倍差距,公路网密度还有1倍差距,铁路网密度还有将近5倍的差距。简单的国际比较数据显示,从整个工业化过程看,我们国家还处在中期,很多基础设施行业不但没有饱和,还存在严重不足。我们唯一要选择的是在哪个区域投资,哪一类资产更有竞争力,或者以什么方式体现为投资者的收益。因此,中国的基础设施和产能过剩只是在全球经济调整中出现的短期现象。这些行业带来的政府和企业的潜在坏账也是短期现象。

图2:中国的基础建设空间还很大

资料来源:各国统计机构网站,信璞整理

证券时报记者:在严格的调控政策下,房地产还值得看好吗?

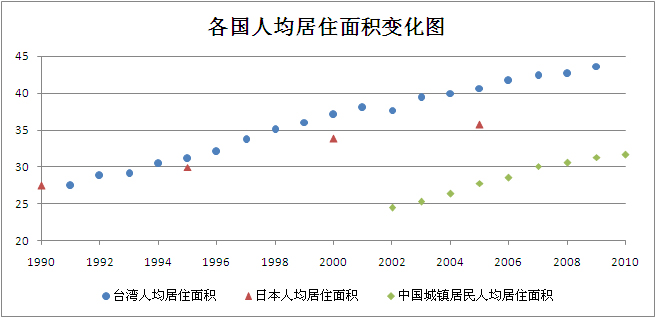

归江:我们研究了日本、中国台湾地区以及美国过去几十年以来的房地产行业的文献。数据告诉我们,即使是在这些发达国家和地区,房地产行业都遵循着最简单的需求规律:每人每年1平方米的新增住宅需求。因此,我们的房地产调控和资本市场发展都不能脱离这个基本的长期需求规律。有这个规律的支持,房地产行业的投资就很简单,唯一需要考量的是企业的战略和管理 能力。从公司层面看,我们看好那些融资成本有长期优势的企业,它们能在同样环境下给投资者提供更好的回报。

图3:台湾,日本和中国的人均居住面积变化图

资料来源:各国统计机构网站,信璞整理

中国是发展银行业最好的土壤

证券时报记者:您如何理解银行股的低估值、潜在风险和投资机遇?

归江:银行最终是个服务行业。正如前面我们对基础设施和房地产的分析,如果这些行业的发展还处于健康的发展水平,我们银行系统的风险就不会出现大的问题。

我们通过国际比较发现,中国是全世界最好做银行的地方。把全球的银行资产负债表做个简单分析,我们发现中国银行业的居民储蓄存款比例最高。巴菲特在美国投资的最好银行——富国银行总资产中只有40%是存款,而中国大多数银行的吸储能力都比它强。汇丰银行的历史证明了这一点,汇丰银行从上世纪60年代以来在香港地区的年化利润增长率达到惊人的16.5%,但自从它在90年代进入欧洲和美国市场后,存款占资产比重就开始下降,盈利能力也开始下滑。

其实,我们稍研究一下历史就知道,中华民族无论走到世界哪个角落,都是以勤劳节俭和高储蓄著称。这种深厚的文化传统意味着中国是发展银行业最好的土壤。

铁路行业问题背后潜藏商机

证券时报记者:您对铁路和物流似乎特别关注?有什么深层次的原因吗?

归江:是的,物流成本高企是目前中国经济发展的最大制约。中国内销产品的物流成本数倍于生产成本。连做服装的企业都发现,去长沙的物流成本是去德国的物流成本的5倍。“城里的白领挤地铁,内蒙古的煤炭在打的”的现象说明,民间市场化领域的成本挖潜已经到了极限,铁路投资以及削减各种灰色腐败成本是物流成本乃至整个社会产品成本下降的关键。从这个角度看,铁路行业的体制改革是涉及经济全局的重要改革。

我们每年铁路投资5000亿,相关的龙头公司市值不到1000亿。在全社会都知道最需要投资的铁路行业却一直没有理顺融资体系。我们相信这些问题背后潜藏的是巨大的商机,非常值得研究、关注和期待。

创业板可能蜕变为变现板

证券时报记者:您对于符合中国经济转型的新兴产业怎么看?

归江:坦率地说,我不看好中国创新型的行业,因为没有知识产权的保护,一家企业的核心研发人员可能随便被竞争对手挖走,几乎没有企业愿意为长远的未来进行投资,产业升级和产业创新难以为继。

我们可以看见所谓的新技术股几乎都伴随着推波助澜的股价波动和盈利难以兑现。中国现阶段大量存在的是包着高科技外衣的制造企业。太阳能产业已经给了我们一个很重要的启示。长期看,没有知识产权保护机制的创业板将只可能蜕变为变现板。

医药企业研发不足营销过度

证券时报记者:医药行业呢,您怎么看?

归江:中国医药企业的通病是,研发不足、营销过度,存在着不健康的委托代理关系。

同时,我们拿国内领先的医药企业和国外的企业对比,研发资金和人员的投入远远不是一个数量级。在电信设备行业,华为和中兴在全球有五六万人的研发队伍才可能在技术上有些国际性的突破。而在医药行业,我们往往看到的却是中国人以一当万的超常能力。几个海归、几位专家、 几千万的研发经费就可以赶英超美,这种脱离常识的荒唐故事不断地上演,还不断造就伟大的股神,我们对此甚为敬畏。

市场跌得越多 有吸引力的机会就越多

证券时报记者:今年下半年以来,对于中国经济与中国股市,主流的声音都偏悲观,您是乐观还是悲观?

归江:是悲观还是乐观,主要基于你看问题的眼光,究竟是长远还是短期。从短期看,中国经济无论从宏观和微观层面看都比较差。但按照中国的传统哲学,阴阳总是不断转化,悲观的结果中往往孕育着乐观的萌芽。在众人悲观的时候,我们觉得有必要给大众罗列些简单的数据。

对于周期的理解,我们都需要时间去历练。韩国是一个非常外向型的经济体,其经济的周期性不言而喻。即便在这个国度里的周期性最强的钢铁行业,浦项制铁也成为全球最有竞争力的企业。

在参观浦项制铁在中国张家港的不锈钢基地的时候,我曾听到韩国的老总这样介绍:“我们在1998年金融危机建厂,2003年"非典"时扩产,今年(2008年)金融危机了,我们又在增加产能。”我深深诧异这家企业的行为。当我们翻开浦项这十多年的报表的时候,不得不钦佩这家企业对行业周期的理解。浦项在危机前的经济繁荣期总是提前大量储备现金,减少投资,一旦经济出现问题就低成本扩张加大固定资产投资。几轮周期下来,企业在成本和规模上就逐渐超越了同行。

从浦项制铁身上,我们的理解是:周期是永恒的和不可控的,但理解和驾驭周期却是企业可以作为的。中国古代的范蠡离开政坛从商,被尊为财神陶朱公。他的商业原则就是“旱则资舟,水则资车”的反周期策略,很快就成为当时首富。他的经营策略换成股市语言就是“经济差的时候买股票,经济好的时候买债券”。反观中国经济,每次经济最差的时候,往往就是出现政策转机、改革推进的前夜, 1992年的邓小平南巡讲话就是一个例证。因此,市场下跌不是坏事,跌得越多,有吸引力的投资机会越多。

证券时报记者:逆向投资其实很难,您怎样克服内心的恐惧与贪婪?

归江:在股市,永远存在“羊群效应”,大多数投资者都是卖在低点买在高点。我们研究了美国基金申购赎回的数据,客户总是在高点申购,低点卖出,在机构投资者占主导的美国尚且如此,A股市场这种情况就更加普遍了。

要想在股市赚钱,中国投资者也应该学习去做反向投资,提高心理承受能力,把资产分成长、中、短期投资,建立起自己比较固定的投资策略。我们过去几十年接受的是服从教育,缺乏独立精神,在股市里表现出来的从众意识就是我们的教育和文化体制的影射。因此,证监会主席郭树清曾说,大多数投资者不适合做股票。但是,从这个意义上来说,投资者教育还得持续下去。我们在高校长期举办讲座和实习生计划,希望这些年轻人有机会成为独立思考的、有国际竞争力的机构投资者。无论是国家、机构还是个人,都应该学会对自己负责,能够独立思考,建立起自己独立的判断能力。

证券时报记者:如何看待“境外投资者老是能够抄底”的传言?

归江:这的确也是我们的监管层和投资者需要反思的地方。在过去十多年里,我们因为缺乏对资本市场基本规律的理解,交了很多学费。但这些学费,不应该再交那么多了。

2000年的时候,因为石油价格差,境内投资者没有承受能力,我们把中石油以1.5元的价格卖给了包括巴菲特在内的境外投资者,而2007年因为经济形势好,石油价格高,中国股民们就兴奋地拿40块钱的价格去分享石油盛宴。而这样的逻辑今天又在A股市场重演。因为经济形势差,境内投资者没有对大盘股的承受能力,我们就放开QFII,请美国养老金、韩国养老金来“救市”。相信不用5年,中国经济最好的时候,我们的老百姓就会在各项经济指标很好的时候,放心地进来分享中国经济的繁荣果实了。

一个民族如果没有了对自然和社会规律的观察总结能力,忘记了基本的哲学思辨能力,就只能永远跟在别人的后面。

信璞投资

2012年9月18日

- Log in to post comments

评论(0)